티스토리 뷰

안녕하세요?

오늘은 자경농지 양도소득세 감면 에 대해서 포스팅 해보려고 합니다.

농지 소재지에서 8년 이상 직접 경작한 농지를 양도하는 경우에는

자경농지 양도소득세 감면 하는 사실 알고 계셨나요?

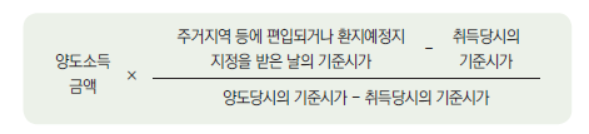

주거지역. 상업지역 및 공업지역에 편입되거나 또는 환지처분전 농지외의 토지로 지정받은 경우에 주거지역 등에 편입되거나 환지예정지 지정을 받은 날까지 발생한 소득으로 아래의 산식에 의해 계산한 소득에 한해서 양도소득세 100%감면을 합니다.

자경농지 양도소득세 감면 에서 감면세액은 5년간 2억원, 1년간 1억원 한도 내에서 감면합니다.

농지소재지 란?

1) 농지가 소재하는 시. 군. 구(자치구)안의 지역

2) 1의 지역과 연접한 시. 군. 구 안의 지역

3) 1과 2가 아닌 경우 실제 거주하는 곳에서 직선거리 30 km 이내의 농지

자경농지 양도소득세 감면 에서 자경기간 의 기준?

일반적인 경우에 자경기간은 농지를 취득한 때부터 양도할 때까지 실제 보유기간 중 경작한 기간으로 계산을 합니다. 다만 2014년 7월 1일 이후에 양도하는 농지 부터는 경작기간 중 해당 피상속인 또는 거주자 사업소득금액과 근로소득 총급여의 합계가 3천700만원 이상인 과세기간 또는 기준이상의 수입금액이 있는 경우에는 거주자가 경작한 기간에서는 제외하게 됩니다.

- 상속받은 농지: 피상속인이 취득하여 농지소재지에 거주하면서 경작한 기간도 상속인이 농지소재지에서 거주하면서 경작한 기간으로 인정을 해줍니다. 다만 상속인이 상속받은 농지를 1년이상 경작하지 않은 경우에는 상속받은 날로부터 3년안에 양도하는 경우에 한해서 피상속인이 취득하여 경작한 기간을 상속인이 경작한 기간으로 봅니다.

- 증여받은 농지는 증여받은 날 이후 수증자가 경작한 기간만을 계산하게 됩니다.

- 교환 농지: 교환으로 취득한 농지는 교환일 이후 경작한 기간으로 계산합니다.

자경기간은 취득할 때 부터 양도하는 시기 사이 8년이상 경작한 사실이 있으면 되며 양도일 현재 경작을 하고 있어야 하는 것은 아닙니다. 그러나 양도일 현재 경작하지는 않아도 농지에는 해당이 되어야 합니다.

경작기간이 8년이 안되도 양도소득세 감면 되는 경우

경영이양 직접지불보조금 지급대상이 되는 농지를 한국농어촌공사, 영농조합법인 또는 영농회사법인에 21년 12월 31일까지 양도하는 경우, 3년이상 직접 경작하면 자경농지 양도소득세 감면 받을 수 있습니다.

지금까지 자경농지 양도소득세 감면 에 대해서 알아보았습니다.

혹시나 자경농지 양도 고민하시는 분들이 있다면, 경작기간이 8년이 안되도 양도소득세 감면 되는 경우가 21년까지이니

잘 알아보시면 좋겠습니다.

'딸램이와 함께 하기 > 생활의 정보' 카테고리의 다른 글

| 개인파산 면책 절차 및 장점 (0) | 2020.10.20 |

|---|---|

| 상속세 면제 한도액 (0) | 2020.10.19 |

| 고용유지지원금 신청 총정리 (0) | 2020.10.17 |

| 장기보유 특별공제 총 정리 (0) | 2020.10.16 |

| 국민연금 수령액 알아보기 간단히 (0) | 2020.10.15 |

- Total

- Today

- Yesterday

- 위기가구 긴급생계지원 신청방법

- 남해전통시장

- 랜선여행

- 독일여행

- 아이와여행

- 빌레펠트

- 남해가볼만한곳

- 남해힐링여행

- 독일랜선여행

- 양도소득세

- 서울형 유급병가 지원

- 발리맛집

- 랜선맛집

- 랜선투어

- 캐나다맛집

- 백제역사여행

- 서울시 역세권 공공임대

- 남해아난티

- 벤쿠버맛집

- 우붓맛집

- 빌레펠트맛집

- 부산파크하얏트호텔

- 뷰맛집

- 아난티남해

- 부산맛집

- 랜선여행남해

- 남해여행

- 서울시 역세권주택 추가공급

- 남해아난티그랜드빌라

- 랜선여행발리

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |